رئيس التحرير يكتب : من التراب وإلى التراب يعود .. تحويل جثث الموتى إلى سماد عضوى

رئيس التحرير يكتب : من التراب وإلى التراب يعود .. تحويل جثث الموتى إلى سماد عضوى

رئيس التحرير يكتب : لماذا تصر الحكومة على استمرار شريف أبو النجا رئيسا لمستشفى 57357 رغم الشواهد العديدة على فساده

رئيس التحرير يكتب : لماذا تصر الحكومة على استمرار شريف أبو النجا رئيسا لمستشفى 57357 رغم الشواهد العديدة على فساده اقرأ في العدد الجديد ( عدد يناير ٢٠٢٣ ) من جريدة صوت بلادي

اقرأ في العدد الجديد ( عدد يناير ٢٠٢٣ ) من جريدة صوت بلادي

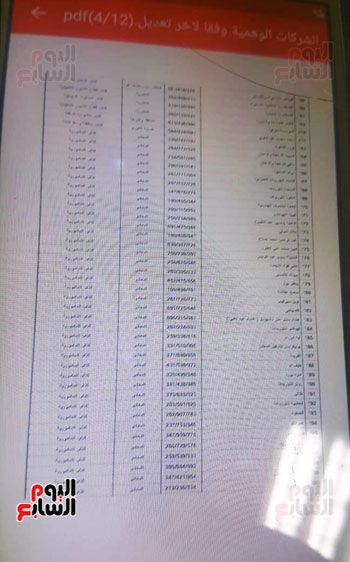

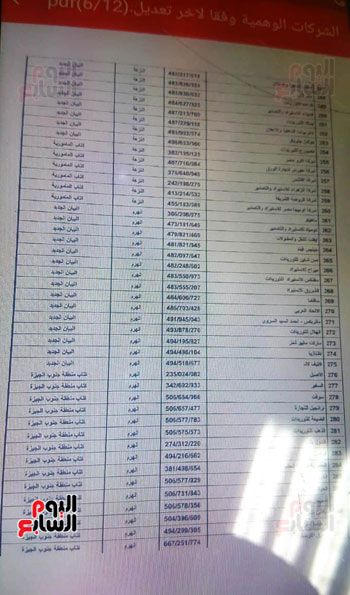

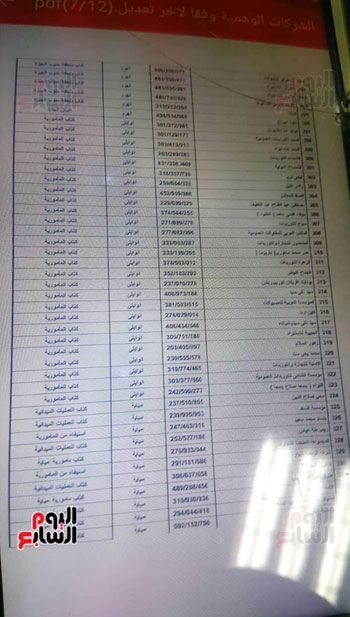

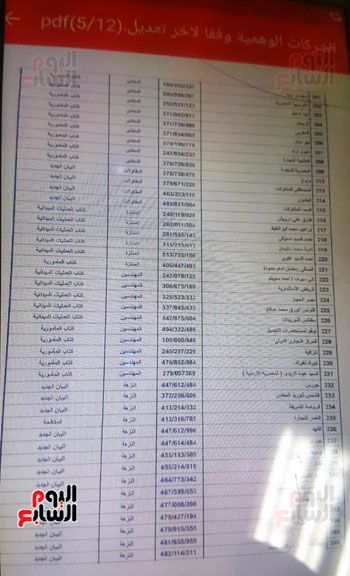

- التفاصيل الكاملة لشركات وهمية تزور فواتير ضريبية وتحصل أموالا دون ردها لمصلحة الضرائب.. و شركات تستخدم الملفات الضريبية وتصدر فواتير ببيانات أشخاص آخرين

- «اليوم السابع» تجرى عملية شراء بفاتورة ضريبية وتستعلم عن بيانات الفاتورة من مصلحة الضرائب لتجد بيانات عميل آخر على الشاشة

- مصطفى إمبابى صاحب شركة الأسيوطى فوجئ بتعاملات تجارية باسم شركته بـ 500 مليون جنيه لا يعلم عنها شيئا

- رئيس مصلحة الضرائب: التهرب الضريبى تجاوز نسبة 50% ويتم التعامل معه وفقا للقانون.. والشركات الوهمية يتم حصرها وننشر بيانا تحذيريا بأسمائها لمنع التعامل معها

- الدكتور عبدالرحمن عليان يطالب بضرورة تقنين الاقتصاد غير الرسمى ويضع روشتة لكشف الشركات المتهربة

- خبير ضريبى: مصلحة الضرائب لديها آليات لمكافحة التهرب ولكنها غير مفعلة

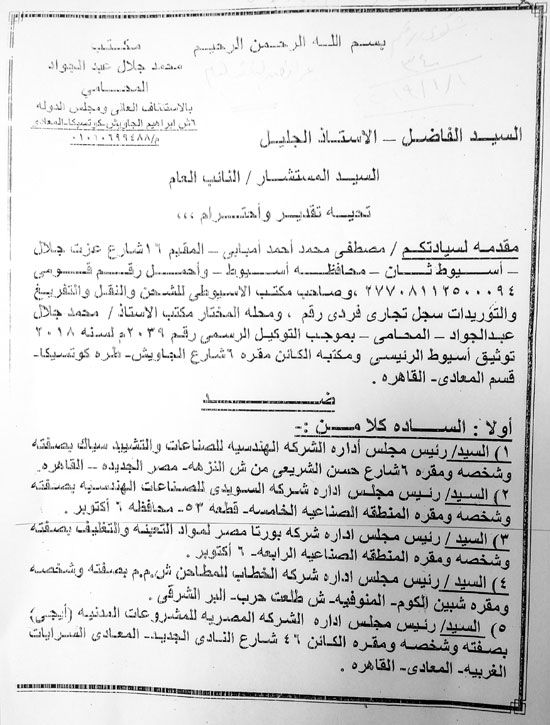

لم يكن يعلم المواطن مصطفى إمبابى أن هناك كارثة تقف أمامه بالمرصاد، بعدما أنهى عمله خارج البلاد، وجاء إلى مصر بعد غياب 4 سنوات، حينما شعر باستقرار الأوضاع، قرر إمبابى أن يقوم بعمل مشروع تجارى يكسب منه قوت يومه ويحقق حلمه، إلا أن الفاجعة التى دمرت حياته وقذفت بحلمه إلى الوحل، وقصمت ظهره، أنه تحول إلى متهم فى قضية فساد مالى، وصدرت الأوامر الرسمية بالتحفظ على حساباته البنكية بسبب قضية لا يعلم عنها شيئا.

الحكاية كما يرويها مصطفى محمد أحمد إمبابى، صاحب شركة الأسيوطى للشحن والنقل والتوريد، امتلك الشركة السابق ذكرها منذ عام 2009، والكائن مقرها بمحافظة أسيوط، ومسجلة بالرقم الضريبى «51032555513ضرائب أول أسيوط»، ومسجل بالضرائب على المبيعات، و المنشأة منذ ذلك التاريخ مستمرة فى العمل.

قال إمبابى: إننى ومنذ ذلك التاريخ أقوم بنفسى وبصفة منتظمة بسداد كل مستحقاتى للضرائب طبقا للقانون، إلا أننى منذ أربع سنوات ونظرا لضيق الحال قمت بالسفر لإحدى الدول العربية للعمل، واستمررت منذ عام 2014 إلى الآن عاملا بدولة الإمارات العربية الشقيقة، وقمت بإنهاء عملى هناك مع نهاية عام 2018 نهائيا بالعودة إلى بلدى والاستثمار فى أحد المشروعات الخاصة، واستطعت أن أضيف نشاطا جديدا «مصنع للملابس» إلى شركة الأسيوطى التى امتلكها كمنشأة فردية، بموجب سجل تجارى رقم 8430 أسيوط، ونظرا لرغبتى فى فتح ملف تأمينى للمنشأة ذهبت لاستخراج بيان من مصلحة الضرائب أسيوط أول يفيد بعدم وجود أى متأخرات ضريبية خاصة بى وبناء عليه، تم رفع قضية تهرب ضريبى، وتم الحجز على أرصدتى فى البنوك.

وأضاف: «فوجئت بوجود ديون ضريبية على شركة الأسيوطى للشحن والتوريد، بنفس رقم الملف الضريبى وبطبع تقرير من الضرائب بهذه التعاملات، كانت الكارثة أن جميع هذه الشركات والمؤسسات التجارية لم أتعامل معهم نهائيا، وأن جميع هذه التعاملات ملفقة ومزورة فطلبت من مصلحة الضرائب مخاطبات رسمية لتلك الجهات لأعرف مع من تعاملوا باسمى التجارى».

وتابع: «رحلة طويلة منذ استلامى خطابات مصلحة الضرائب بأسيوط والبحث عن مقرات هذه الشركات وعناوينها»، فمن القاهرة إلى محافظة السويس مر مصطفى إمبابى على الشركات المذكورة كعب داير ليعرف من الشخص الذى تعامل معهم باسم شركته، ومن مؤسسة إلى أخرى منهم من تجاوب معه وأعطاه فواتير بالتعاملات ومنهم من رفض وتهرب وحصل على عشرات من الفواتير الضريبية المحصلة، وعليه نفس رقم التسجيل الضريبى لشركته،وحاول معرفة من الشخص الذى تعامل معهم تحت اسم الأسيوطى للتوريد، ولكن كل محاولاته فشلت، وبالبحث فى الفواتير التى حصل عليها، تبين أن جميعها على عنوان مجهول فى السادس من أكتوبر المحور المركزى وغير مدون رقم العقار، ورقم هاتف محمول مغلق، رغم أن الشركة التى يمتلكها مقرها فى محافظة أسيوط وليس لها فروع أخرى.

وأشار إمبابى إلى أن 500 مليون جنيه إجمالى تقريبى للتعاملات التى رصدتها، وقامت مصلحة الضرائب بتسجيلها، وفقا لما ورد إليهم من فواتير للشركة التى يملكها، من قبل معاملات تجارية مع مؤسسات وشركات لم يقم من الأصل بالتعامل معها، وحوالى 50 ألف فاتورة ضريبية تم التعامل بها مع شركات ومؤسسات وممهورة برقم السجل التجارى والبطاقة الضريبية لشركته بالمخالفة للحقيقة، وجميعها مزورة، وأضاف: الغريب فى الأمر أن إضافة نشاط التوريدات لسجل الشركة الخاصة بى لم يضاف إلا فى عام 2016 فكيف توجد تعاملات ضريبية وتجارية منذ عام 2012 باسمى فى نشاط التوريدات، وبعد أن فاض بى الكيل تقدمت ببلاغ رقم 34 لسنة 2019 إلى النائب العام للتحقيق فى الأمر.

")

حالة مصطفى إمبابى لم تكن الحالة الوحيدة التى حصلنا عليها، بل كانت هى المدخل الرئيسى للتحقيق الاستقصائى الذى كشفته «اليوم السابع» عن التتبع المالى للشركات التى تقوم بالتعاون مع كيانات ومؤسسات وهمية، بل وتقوم بالتلاعب بالفواتير الضريبية، والتعامل بأسماء وأرقام أوراق ضريبية تخص أشخاص آخرين، بل الأخطر من ذلك هو أن هؤلاء الأشخاص يقومون بتحصيل إشعار الخصم والإضافة وتحصيل الضريبة المستحقة عن التعاملات التجارية المستحقة فى صورة ضريبة القيمة المضافة والحصول على هذه الأموال وعدم ردها إلى الدولة دون وجه حق وباسم أشخاص آخرين وتحميلهم سداد تلك الأموال.

")

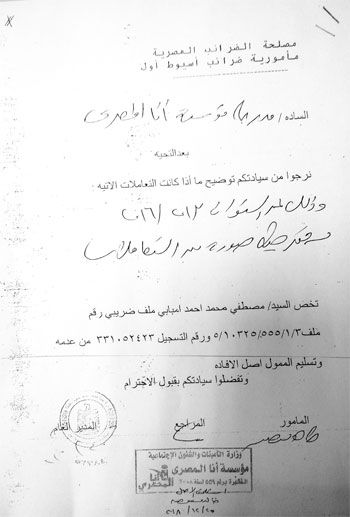

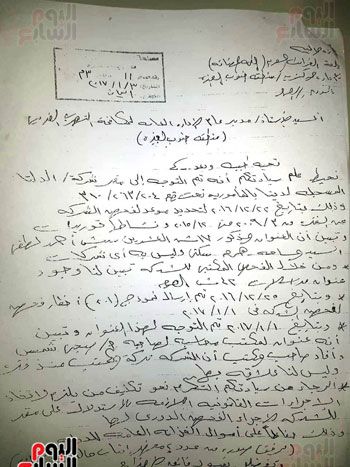

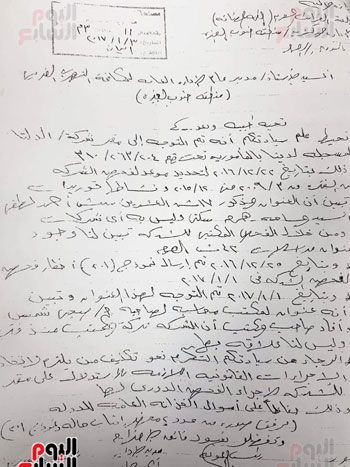

بلاغ للنائب العام حول تزوير فواتير ضريبية

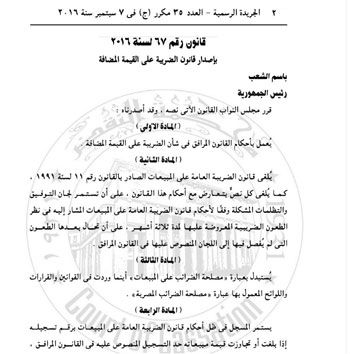

قانون الضريبة للقيمة المضافة

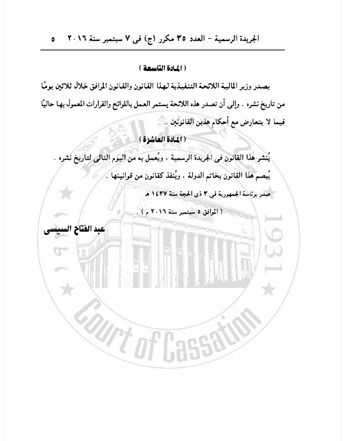

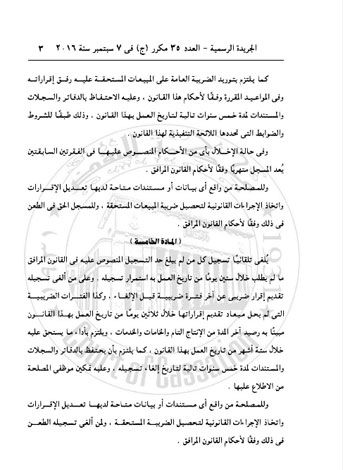

نشرت الجريدة الرسمية فى سبتمبر 2016 قرار الرئيس عبدالفتاح السيسى، بإصدار القانون رقم 67 لسنة 2016 بشأن الضريبة على القيمة المضافة.وشملت المادة الأولى للقانون العمل بأحكام القانون المرافق فى شأن الضريبة على القيمة المضافة، فيما تضمنت المادة الثانية إلغاء قانون الضريبة العامة على المبيعات الصادر بالقانون رقم 11 لسنة 1991، وإلغاء كل نص يتعارض مع أحكام هذا القانون، على أن تستمر لجان التوفيق والتظلمات المشكلة، وفقاً لأحكام قانون الضريبة العامة على المبيعات المشار إليه فى نظر الطعون الضريبة المعروضة عليها لمدة ثلاثة أشهر، على أن تحال بعدها الطعون التى لم يفصل فيها إلى اللجان المنصوص عليها فى القانون المرافق.

كما تضمنت المادة الثالثة استبدال عبارة «مصلحة الضرائب على المبيعات» أينما وردت فى القوانين والقرارات واللوائح المعمول بها عبارة «مصلحة الضرائب المصرية»، ونشرت الجريدة نص القانون، وقائمة السلع المعفاة من الضريبة.

")

")

")

")

")

أمور احتيالية

وحول استغلال أرقام فواتير ضريبية بأسماء عملاء آخرين، قال الخبير الضريبى فريد فوزى عضو مجلس إدارة جمعية المحاسبين: إن التحرى والبحث ليس مسؤولية تقع على عاتق مأمور الضرائب الفاحص فقط وهناك جهات أخرى فى مصلحة الضرائب مهمتها مكافحة التهرب وأساليبه، موضحًا أن مأمور الضرائب ليس فردًا من جهاز أمنى يقوم بالتحرى، وإنما تكمن مسؤوليته فى فحص الفاتورة الضريبية والتأكد من استيفائها بالشكل الصحيح ووجود المعلومات المدونة لدى مأمورية الضرائب مثل رقم تسجيل الضرائب ورقم البطاقة الضريبية، واسم الشخص.

وأشار فوزى إلى أن هناك جهات أخرى رقابية وأمنية مسؤوليتها التحرى والبحث حول كون الفاتورة المحررة ليست تابعة لأشخاص آخرين لا ذنب لهم مثل مباحث التهرب الضريبى، منوهًا إلى أن قضية قيام بعض التجار بتحرير فواتير ببيانات ضريبية تخص آخرين، وتحميل قيمة الضرائب عليهم لا تصنف كعملية تهرب ضريبى، بل إن هذا الأمر يعد نصبًا واحتيالًا، لأن هذه العملية أخطر من ذلك، ولأن هؤلاء الأشخاص يقومون بتحصيل حقوق الدولة والاستيلاء عليها، والمتمثلة فى قيمة الضريبة بل يزورون أيضا هذا التحصيل بأسماء أشخاص آخرين، وعليه فإن هذا يعد جريمة استيلاء على المال العام .

وحول المتضررين من تلك الطريقة الاحتيالية، الذين تم الزج بأسمائهم وأرقامهم الضريبية، قال فوزى: إن هناك العديد من الوسائل التى تمكنهم من إثبات براءتهم، مشيرًا إلى أن الجهات الضريبية ستدعمه حال تأكدها من ذلك، وتقوم لجان بفحص تلك الفواتير وملاحقة الشركات التى حصلت عليها ومعرفة من قام بالبيع لهم، وإذا كانوا جزءا من هذه المنظومة أم لا، واتخاذ الإجراءت القانونية حيالهم.

وأضاف: بسبب مثل هذه الأمور الاحتيالية تقوم مصلحة الضرائب الآن بالعمل على تدشين فاتورة موثقة إلكترونية، من أجل وجود نظام يحكم مثل هذه الأمور، لافتًا إلى أنها أيضًا ستقضى على عملية التلاعب من خلال تحرير فواتير باسم شركات وهمية أو التلاعب فى الأرباح أو المشتريات، وأن هذا النظام الجديد سيربط فواتير البيع والشراء إلكترونيا، وسيتم كشف أى تلاعب بسبب ربط النظام كله إلكترونيا .

ومن جانبه، قال الخبير الضريبى فريد بدر: إن هناك اتفاقات بين بعض التجار المتلاعبين لشراء الفواتير الوهمية، مشيرًا إلى أنه من المفروض أن المراقبون على التهرب الضريبى يتمكنون من كشف هذه الأمور، نظرًا لما لديهم من احترافية، وقدرة على البحث والتحرى، فهناك وقائع تظهر من الفحص الشامل المالى لهذه الشركات والكشف عن حركة البيع والشراء تكتشف مصلحة الضرائب التلاعب الذى تمارسه هذه الشركات من أساليب التهرب المختلفة وفحص النظام التعاملى الخاص بالعملاء، ولا بد من وجود سيستم خاص لكل عميل نكتشف منه حجم تعاملاته ومشترياته ومبيعاته ويسهل على مأمور الضرائب إجراءات الفحص وكشف التلاعب.

وأضاف: إن هناك بعض الشركات تمارس أساليب لممارسة التهرب الضريبى احتيالية من الممكن ألا يتم الكشف عنها فى الفترة الحالية ولكن مع التطور التكنولوجى لأنظمة المحاسبة الضريبية، ومتابعة حركة المبيعات والمشتريات إلكترونيا، يتم الكشف عن التلاعب وتحويلهم للتهرب الضريبى.

وشدد بدر على ضرورة سرعة إدراج النظام الضريبى الجديد الذى تعمل عليه المصلحة، موضحًا أن إدخال الفواتير إلكترونيًا سيحد قدرا كبيرا من التهرب الضريبى، بأن هذا النظام سوف يقوم بربط الدائرة وحركة البيع والشراء إلكترونيا وحصره، وهنا سيتم ضبط المتهربين ضريبيا وستظهر نتائج هذه المنظومة فى خلال عام واحد.

البحث والتحرى

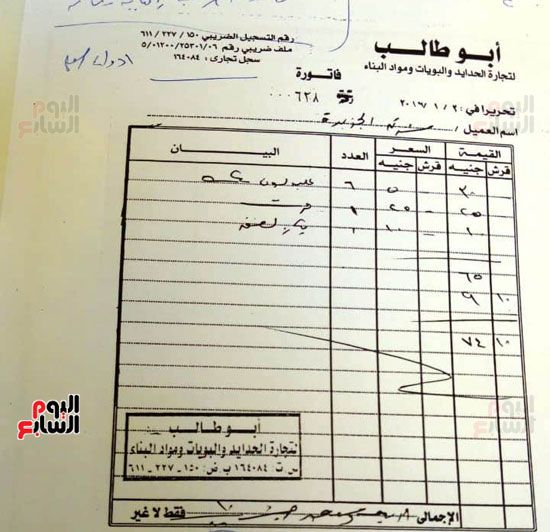

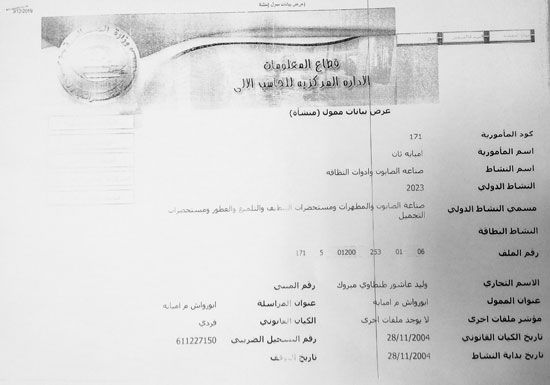

أكثر من ثلاثة أشهر تتبعنا مسار حوالى40 شركة تعاملت بتلك الفواتير من القاهرة إلى الإسكندرية والقليوبية والجيزة، ومعظم مسؤولى هذه الشركات تهرب منا ولم يفيدنا عن مصدر لتلك التعاملات والبعض الآخر أعطانا معلومات مضللة، ولكن الجميع لم يحدد لنا من قام ببيع تلك السلع لهم، ولكن كانت المفاجأة أن أحد مسؤولى مشتريات إحدى الشركات، رفض ذكر اسمه، أشار لنا عن أماكن بعض الشركات التى أصدرت بعض الفواتير والكائنة بالسادس من أكتوبر وضواحيها، ذهبنا إلى هناك تجمعات كبرى لعدد من الشركات تتعامل فى مجال التوريدات العمومية، قابلنا عددا من المديرين المسؤولين وأوهمناهم بأن لدينا شركة تعمل فى مجال المقاولات العمومية، ونريد بعض الخامات فوجدنا تجاوبا، وسألنا عن جميع الإجراءت الضريبية، وقالوا إنها سليمة ويمكن الاطلاع على الفاتورة الضريبية التى تخصهم، وبالفعل قامت «اليوم السابع» من خلال محررها بعملية شراء، من شركة أبوطالب للتجارة فى مواد البناء والبويات، وقمنا بشراء بعض عينات ألوان البويات بمبلغ 65 جنيها، وحصلنا على فاتورة ضريبية مختومة برقم تسجيل ضريبى 611277150 وتم تحصيل ضريبة القيمة المضافة على سعر الفاتورة، التى تبلغ حسب القانون 14% من إجمالى السعر، وتم تحصيل مبلغ 9جنيهات، وكانت المفاجأة أن الفاتورة مختومة باسم محلات «أبو طالب للبويات»، وقمنا بالرحيل مع وعد بالذهاب مرة أخرى للتعاقد على بعض الخامات للشراء .

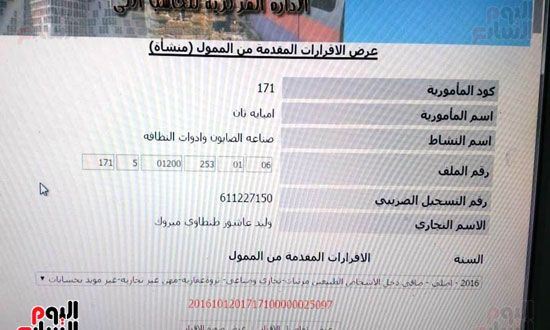

وداخل مصلحة الضرائب وعبر سجلات التسجيل على كمبيوتر وسيستم المصلحة، تتبعنا الملف الضريبى المسجل على الفاتورة التى حصلنا عليها، وتتبعنا عبر سجلات مصلحة الضرائب للرقم المدون على الفاتورة، وبالتحرى عن رقم السجل التجارى والبطاقة الضريبية من الرقم المسجل على الفاتورة من خلال سجل مصلحة الضرائب، اكتشفنا الكارثة، أن هذا الرقم، التسجيل الضريبى المدون على الفاتورة، ليس لمحلات أبوطالب بالسادس من أكتوبر التى قمنا بالتعامل معها والشراء منها لوازم للبويات ليس لها أى ملف ضريبى موجود رقمه على الفاتورة الضريبية، وأن هذا الرقم الموجود داخل الختم الضريبى يخص شخصا آخر وحسب، فقد أظهرت البيانات عبر الشاشة اسم المسجل وليد عاشور طنطاوى مبروك، ونشاطه صناعة الصابون وأدوات النظافة بمنطقة إمبابة، والمنشأة مسجلة بمأمورية ضرائب إمبابة ثانى، أى ليس لمحلات أبوطالب للبويات بمدينة الشيخ زايد، وهى الجهة التى أصدرت الفاتورة الضريبية لنا ليس لها أى علاقة بصاحب الملف الضريبى ورقمه المدون على الفاتورة، مما يشير إلى أن هناك مافيا تستخدم الأرقام الضريبية والملفات بأسماء شخصيات أخرى وإصدار فواتير بأسمائهم والتعامل عليها تجاريا دون علمهم، وتقوم الجهات الضريبية بالتعامل مع تلك المعاملات على صاحب الرقم الضريبى المسجل طرفهم، وهو فى الواقع لم يقم بكل تلك العمليات التجارية من بيع وشراء .

")

فاتورة ضربية مزورة (1)

")

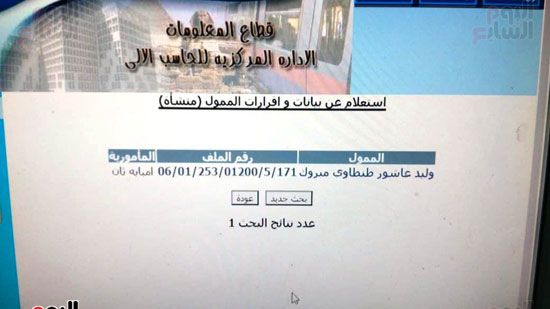

استعلام عن صاحب الضريبى الحقيقيى (1)

")

استعلام عن صاحب الضريبى الحقيقيى (2)

")

عقوبة التهرب الضريبى

تعتبر الضرائب من أهم الإيرادات التى تعتمد عليها خزينة الدولة، حيث إنها تمثل نحو أكثر من 75% من حجم الإيرادات المخصصة بالموازنة العامة للدولة.ويصل حجم التهرب الضريبى فى مصر إلى أكثر من 400 مليار جنيه سنويًا، وذلك وفقا لتقارير مصلحة الضرائب وحسب تصريحات عماد سامى، رئيس مصلحة الضرائب السابق فى مؤتمر أخبار اليوم الاقتصادى، حيث قال: إن حجم التهرب الضريبى يصل إلى أكثر من 400 مليار جنيه سنويا أى ما يوازى حوالى 25 مليار دولار سنويا.

ويعرف التهرب الضريبى بأن يتهرب الممول من دفع الضريبة المستحقة عليه، وقد يكون ذلك إما أن يتهرب من كل الضريبة المفروضة عليه أو يتهرب عن جزء منها، وهناك تهرب ضريبى مشروع، وهو أن الممول لا يدفع ما عليه من ضرائب دون أن يخالف النصوص القانونية، وذلك بأن يلجأ إلى ثغرة فى النصوص القانونية، التى تخص الضريبة، ويقوم باستغلالها للتهرب من الضرائب المستحقة عليه كلها أو جزء منها.

فاتورة شراء ببيانات مزورة

وهناك تهرب ضريبى غير مشروع، وهو أن الممول يخالف وهو متعمد أحكام القانون الخاص بسداد الضريبة، وذلك يكون بعدم التصريح بأرباحه أو يقدم تصريح أو مستندات مزيفة لا تعبر عن حجم تعاملاته الحقيقية ونسبة أرباحه وهذا تهرب يحاسب عليه القانون.

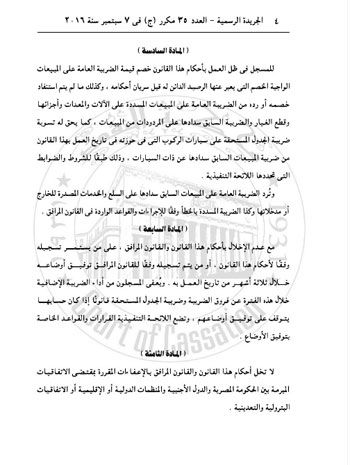

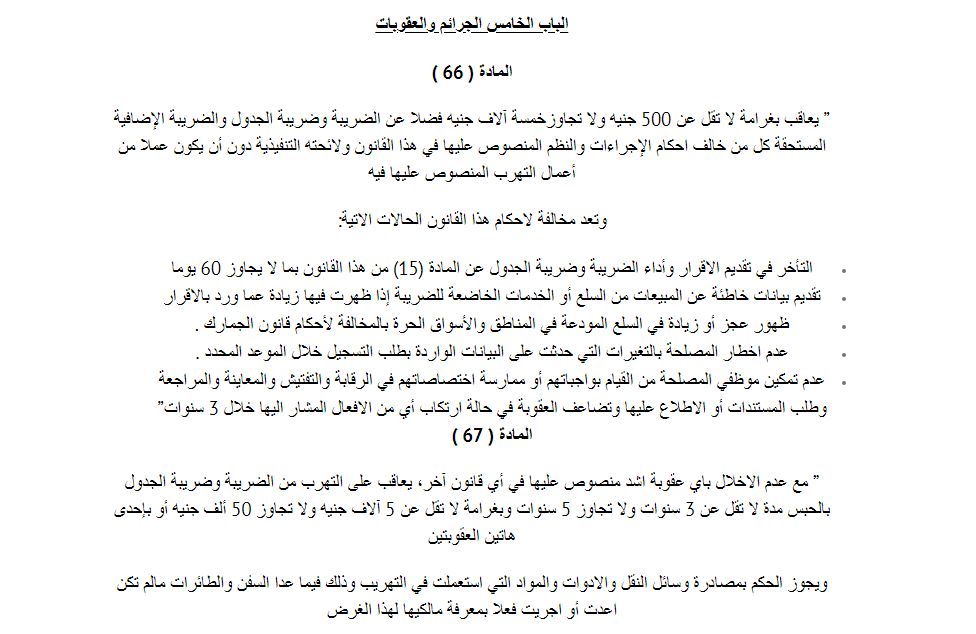

تنص المادة رقم 67 فى قانون ضريبة القيمة المضافة، على أنه يعاقب على التهرب من الضريبة، وضريبة الجدول بالسجن مدة لا تقل عن 3 سنوات ولا تتجاوز 5 سنوات وبغرامة لا تقل عن 5 آلاف جنيه ولا تتجاوز 50 ألف جنيه أو بإحدى هاتين العقوبتين.

")

خطاب مصلحة الضرائب للشركات لكشف حجم التعامل مع شركة الأسيوطى

كما يجوز الحكم بمصادرة وسائل النقل والأدوات والمواد التى استعملت فى التهريب، وذلك فيما عدا السفن والطائرات، ما لم تكن قد أعدت أو أجريت فعلا بمعرفة مالكيها لهذا الغرض، ويحكم على الفاعلين متضامنين بالضريبة أو ضريبة الجدول أو كليهما بحسب الأحوال والضريبة الإضافية، وتضاعف العقوبة المنصوص عليها بالفقرة الأولى من هذه المادة فى حالة تكرار الجريمة خلال الثلاث سنوات.

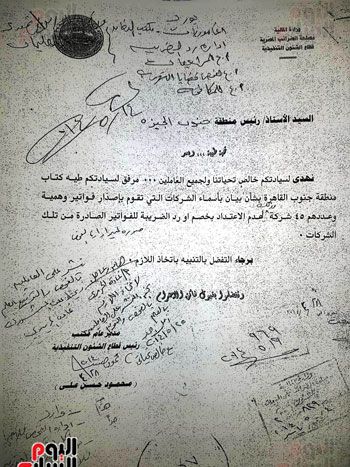

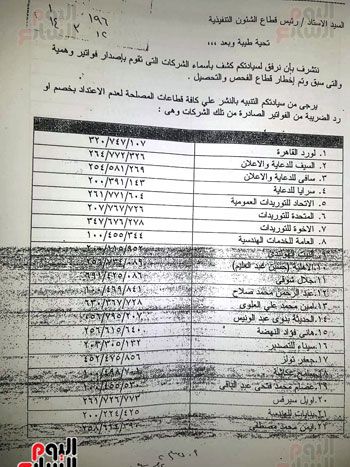

إجراءات محظورة للشركات الوهمية

داخل مصلحة الضرائب قال «عادل طه» اسم مستعار، مأمور فحص ضريبى: إن هناك إجراءات يتم اتخاذها عند وجود فاتورة تجارية لإحدى الشركات المسجلة ضريبيا، تبدأ بإرسال هذه الفواتير الضريبية للمأمورية التابعة لها المنشأة، ويتم جمع هذه الفواتير ومعرفة إذا كان مالك أو مسؤول تلك المنشأة قد قدم هذه التعاملات فى الإقرار الضريبى أم لا، وإذا لم نجدها، أو لم يتم تقديم إقرار ضريبى، يتوجه مسؤول إلى عنوان الشركة، ويتم إخطارها وعمل محضر مناقشة وتوجيه الدعوة وإخطار الممول بالتوجه إلى مأمورية الضرائب لمراجعة التعاملات الخاصة به.

")

استعلام مصلحة الضرائب

وأضاف «عادل»: يتم بعد ذلك عملية مقارنة لتلك التعاملات التى بحوزة المصلحة مع ما قدمه الممول فى إقراره الضريبى، وهو ما يطلق عليه عملية «استيفاء لتلك الفواتير أو التعاملات».

وأشار مأمور الضرائب: أما إذا لم نعثر عن تلك الشركة من خلال وجدها بالعنوان المسجل بالملف الضريبى لدى المصلحة الضرائب، يتم عمل محضر بذلك وإخطار الحصر الضريبى والفحص التى بدورها ترفع الأمر لرئيس المأمورية، التابع لها عنوان الشركة، وعمل مذكرة وإرسال نسخة منها إلى إدارة مكافحة التهرب الضريبى لملاحقة هذه الشركات، وكذلك القيام بوضع هذه الشركة من ضمن الكيانات الوهمية، التى تمارس بيع الفواتير أو تقوم بتحصيل ضريبة عن تعاملات ولا تسددها إلى مصلحة الضرائب، وبناء عليه يتم حذرها وتعميم المنشور الخاص بتلك الشركة على مستوى الجمهورية لجميع المأموريات الضريبية لمنع اعتماد أى فواتير لتلك الشركات أثناء عملية فحص الملفات الضريبية مراجعة أعمال الشراء لأى منشأة مسجلة ضريبيا، ويتم بعد ذلك ملاحقة تلك الشركات والمسؤولين عنها قضائيا .

")

")

")

")

وأكد « عادل» أن هناك منشورا يتم توزيعه على كل مأموريات الضرائب على مستوى الجمهورية كل 3 أشهر، يحتوى على أسماء الشركات الوهمية المحظور التعامل عليها ،لعد اعتماد أى تعاملات لتلك الشركات التى لا وجود لها على أرض الواقع وتمارس أساليب التحايل على القانون.

تواطؤ واستغلال من الشركات مع التعاملات الوهمية

قال عبدالله العادلى، الخبير الضريبى، حول قيام بعض الشركات باستخدام فواتير تخص غيرهم للتهرب الضريبى: إن هذا الأمر منتشر، ومصلحة الضرائب على علم بذلك، مشيرًا إلى أن هناك شركات تتخصص فى بيع الفواتير لكى يستفيد بعض التجار من تخفيض قيمة ضرائبهم.وأضاف العادلى: إن المشكلة تكمن عند الشركة التى تصدر الفواتير، وإن ثبت أن هذه الفواتير وهمية ولا يوجد توريدات حقيقية على أرض الواقع، فإن هذا يكشف وجود تواطؤ وتورط بين الطرفين.

")

")

")

")

")

وحول اكتشاف صاحب إحدى الشركات تحميل ضرائب بقيمة مالية كبيرة على شركته لا يعرف عنها شيئًا خلال فترة سفره لخارج البلاد، يقول العادلى: «هذا الشخص أخطأ بأنه لم يبلغ مصلحة الضرائب بإيقاف نشاطه خلال فترة سفره، بناءً عليه هناك من يعرف هذا الأمر واستغله وباع فواتير باسم شركته للغير، ومن باع له لا تقع عليه أى عقوبة، ويجب أن تقوم الجهات المعنية بالتعامل مع هذه الكيانات الوهمية التى تكبد الدولة خسائر بالمليارات وتقوم بالنصب وبيع الفواتير للغير ».

وأكد العادلى أن هناك تهربا أكبر تعانى منه الدولة، وهو الاقتصاد غير الرسمى، مشيرًا إلى أن الشركات غير المسجلة ضريبيًا يصعب التحصيل منها بسبب عدم وجود حصر رسمى لها.

وأوضح الخبير الضريبى أن مصلحة الضرائب لديها من الآليات ما يمكنها من مكافحة التهرب الضريبى، مشددًا على ضرورة قيام المصلحة بإجراء حصر على الطبيعة من خلال معاينة الأنشطة الفعلية، وهذا ما لا يحدث بشكل كامل على مستوى الجمهورية.

وتابع: النظام الجديد التى ستتبعه مصلحة الضرائب الذى يتضمن إدراج الفواتير إلكترونيًا، سيكون جيدًا لإصدار الإحصائيات، ولكنه غير كافٍ لمكافحة التهرب الضريبى، فيجب العمل على ميكنة الفواتير والحصر ميدانيًا ونزول الموظفين من مكاتبهم وتشديد العقوبات المدنية على المتلاعبين.

وأوضح عبدالله العادلى أنه بالنسبة للشركات التى تقوم بالتعامل مع هذه الكيانات الوهمية أو التى تستغل اسم الغير، أن هذا لا يقع الخطأ فيه على مأمورى الضرائب، لأنه يتعامل مع فاتورة مختومة ومكتملة ضريبيا، فبمجرد الاستعلام عن رقم المسجل المدون على الفاتورة، يتم ظهور بياناته الضريبية بأنه مسجل وهذا ما يهم مسؤول المصلحة.

الاقتصاد غير الرسمى والتهرب الضريبى

وقال الدكتور عبد الرحمن عليان، أستاذ الاقتصاد بجامعة القاهرة: إن هناك إحصائيات رسمية تشير إلى حجم التهرب الضريبى فى مصر، بالإضافة إلى أن رئيس مصلحة الضرائب سابقًا صرح بأن هناك تهربا ضريبيا فى مصر بقيمة 400 مليار جنيه، موضحًا أن التهرب الضريبى يتضمن عدة شرائح وهى التهرب الحقيقى الذى يتضمن عدم وجود فواتير أو متابعة، وقد يحمل هذا التهرب تواطؤا، إلا أنه لا يمكن الجزم بشىء دون دليل، وشريحة التهرب الأخرى هى المتأخرات، وهى ما يتم تحصيلها فى أوقات متأخرة، والشريحة الثالثة هى التهرب عن طريق الاقتصاد غير الرسمى، التى تتضمن شركات غير مسجلة وموثقة ويضاف عليها الشركات الوهمية.

وأشار عليان إلى أن التهرب من خلال الشركات الوهمية غير المسجلة التى ليس لها نشاط، أضحى ظاهرة منتشرة ويمثل الحجم الأكبر من ضخامة التهرب، منوهًا إلى ضرورة محاربته من خلال قوانين وإجراءات صارمة وتغليظ عقوبات على المتهربين، بالإضافة إلى زرع الوعى الكافى لدى العاملين بمصلحة الضرائب والمسؤولين عن مكافحة التهرب الضريبى.

وشدد أستاذ الاقتصاد على ضرورة تقنين الاقتصاد غير الرسمى، موضحًا أنه يمثل نسبة 40% من الاقتصاد القومى، بالإضافة إلى ضرورة تخفيض العبء الضريبى حتى لا يضطرون للتهرب، وإعداد الكوادر البشرية العاملة بمصلحة الضرائب، مشيرًا إلى أن هذا الأمر أبرز عناصر المكافحة.

وحول مكافحة التهرب الضريبى، قال أستاذ الاقتصاد: إن هناك فلسفتين أو مدرستين فى ذلك فبعض المسؤولين، مع تخفيض العبء الضريبى لزيادة الدخل أو الحصيلة، وهناك وزراء مالية مع زيادة العقوبات على المتهربين للقضاء على ظاهرة التهرب الضريبى، وهذه مدارس مختلفة.

ولفت الدكتور عبد الرحمن بالنسبة لقيام البعض، باستخدام فواتير مسجلة بأرقام ضريبية تخص آخرين أو شراء فواتير وهمية، وصفه بالتلاعب الذى يجب أن يتم محاسبة من يقوم به، مشبهًا هذا بالطالب الغشاش الذى ينجح نظرًا لعدم ضبطه خلال قيامه بالغش، لذا يجب على المصلحة تحمل ضعف الإجراءات والمتابعة وعدم محاسبة صاحب البيانات، وأنما ضبط المتلاعب وكشف هذا يجب أن يكون من خلال تطوير المنظومة الضريبية وتحديد السلع التى تم شراؤها بهذه الفواتير، وهل تم ثبوت هذه الفواتير كمبيعات أم لا، ومن هنا نكشف التلاعب، فضبط المنظومة الضريبية تحد من التهرب الضريبى وتسهل كشفه.

وأشار الدكتور عليان إلى أن تقديم الإقرار الإلكترونى من الممكن أن يحد من التهرب الضريبى، وقد يكون أداة من أدوات التهرب، وهذا يتوقف على كفاءة العاملين على هذا النظام من مسؤولى الضرائب، ويجب أن يكون هناك نظام رقابى على الجميع حتى لا نسمح لضعاف النفوس من العاملين بالضرائب بالتواطؤ مع الممولين للسماح لهم بالتهرب، وهذا لا يعنى أنه يجب أن نهتم أيضا بالعنصر البشرى وتدريبه وتطويره ليستطيع التعامل مع الشركات التى تتلاعب فى الدفاتر الضريبية.

")

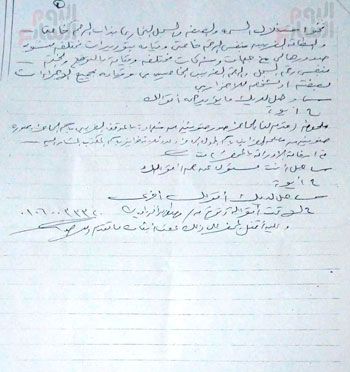

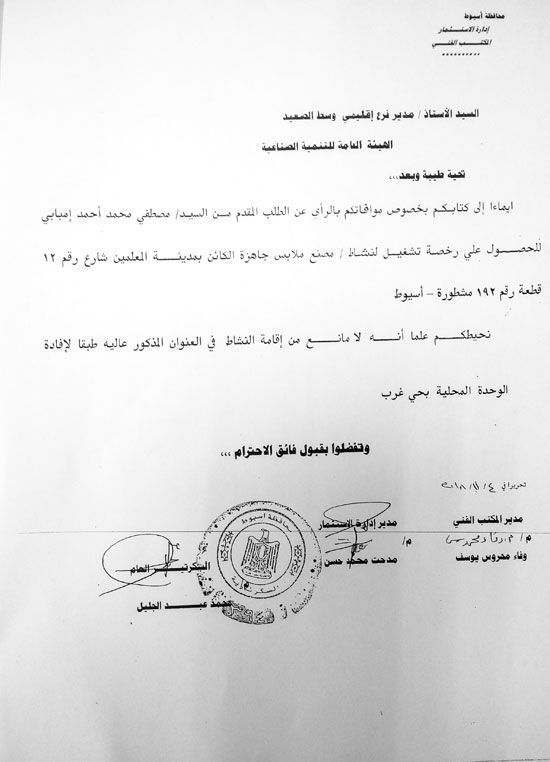

خطاب موجه لفتح رخصة تشغيل كشف التلاعب

وأكد عليان: لا بد من المتابعة والرقابة السريعة الجدية فى التعامل مع المتهربين، وكشف المتواطئين وضعافى النفوس ومحاسبة الجميع، وأنه يجب أن تكتمل تطوير المنظومة الضريبية، وهناك فى بعض الملفات تعامل بإهمال وعدم سرعة وتسريع الإجراءت الخاصة بالمتابعة، وكشف الجريمة حتى لا يهرب الممول بفعلته ولا نجده كما يحدث مع الشركات الوهمية.

حصار الشركات الوهمية

أصدر وزير المالية الدكتور محمد معيط قرارًا يفيد حصار الشركات الوهمية بتوحيد الرقم الضريبى لكل ممول أى «رقم التسجيل الضريبى»، الذى يتعامل به فى كافة المأموريات الضريبية، وفى أى نوع من أنوع الضرائب.

وتضمن القرار الوزارى أن يتم العمل على تحديث بيانات الممولين، وذلك اعتبارا من أول نوفمبر المنقضى وحتى نهاية إبريل 2019.

على أن يصبح هذا الرقم إلزاميًا يتم التعامل به مع مصلحة الضرائب بكل مأمورياتها على مستوى الجمهورية، اعتبارا من مايو المقبل.

ويتعامل المواطنون مع هذه الخدمة بالتوجه إلى مصلحة الضرائب للحصول على بطاقة ضريبية، ويكون له رقم ضريبى، من راغبى التهرب الضريبى، وذلك لأن بعض الأشخاص يقومون بإنشاء أكثر من شركة وهمية تحت أسماء مختلفة بأرقام ضريبية مختلفة، يفترض بموجبها إجراء معاملات تجارية واستيرادية بغرض التهرب الضريبى والتجارية وتهريب الغير ، بحيث يصعب تتبعها لأنها تتم من خلال كيانات وهمية لا وجود لها على أرض الواقع، ومن الصعب حصرها بسبب تناقل بعضها من مكان إلى آخر كل فترة، ولجوء البعض إلى إصدار فواتير ضريبية فقط ومعاملات قد تكون بيع فواتير إلى بعض الشركات أو الممولين وهذا نوع من أنواع التلاعب الخاص بهذه الشركات.

مواجهة مع رئيس مصلحة الضرائب

واجهنا رئيس مصلحة الضرائب عبدالعظيم حسين بما لدينا من مستندات من خلال ما كشفناه فى التحقيق، فقال: إن ظاهرة التهرب الضريبى الرسمية تقوم المصلحة بمكافحتها، حيث يقوم العاملون بالمصلحة بالمرور على المنشأة أو الممول وتسأله عن تسجيله فى الملف الضريبى من عدمه، وتحصيل الضريبة، وهذا الأمر اقتصاد رسمى مسجل، ولكنه لا يقوم بتوريدها الضريبة التى يحصل عليها من المواطن، وكذلك نفس الأمر فى حالة التهرب من ضرائب الدخل، التى تحتاج إلى التحريات وعمل محاضر من خلال تقاريرها، وهل تم التهرب أم لا.

أما عن حجم التهرب الضريبى خلال الفترة الأخيرة، أفاد رئيس مصلحة الضرائب بأن تحديد حجم الاقتصاد غير الرسمى صعب جدًا، ولكن نسبته ليست بقليلة، وفيه تصريحات كثيرة عن نسب متفاوتة عن الاقتصاد غير الرسمى، ولكن بلا شك نسبته كبيرة، والمصلحة من خلال الميكنة ستحد بشكل كبير من الاقتصاد غير الرسمى، وضبط كافة التعاملات، ولحين الانتهاء من الميكنة تم عمل إعلان فى أول يناير لمصلحة الضرائب المصرية يتم مناشدة كل أصحاب المنشآت بسرعة تسجيل أنفسهم وفتح ملفات ضريبية طرف المصلحة بتسجيل مبيعاتهم، وفى حالة زيادتها عن 500 ألف جنيه، يجب سرعة تسجيل طرف القيمة المضافة، ولكن الإعلان لم يحقق نتيجة إيجابية، ولكن بدأنا نعمل خطة وننزل حملات على كافة المنشآت بدايةً من القاهرة وحتى المحافظات الأخرى، وهذه الحملات نتائجها وإن كانت جيدة للمصلحة، ولكنها تعبر عن شىء غير مرضٍ لكافة المجتمع، وهو ارتفاع نسبة غير المسجلين طرف المصلحة وليس لهم ملفات ضريبية وتزيد هذه النسبة عن 50%، وهى نسبة كبيرة، ونزلنا داخل القاهرة فى «المولات- المحلات الكبرى»، مثل «مدينة نصر- الشيخ زايد- التجمع الخامس- مصر الجديدة- العبور» وغيرها، ثم بدأنا الانتقال إلى محافظات مثل الإسكندرية و الدقهلية والغربية ودمياط، وبنشوف البطاقة الضريبية بتاعتهم وشهادة التسجيل الضريبى، وهل وصلت المبيعات إلى 500 ألف جنيه أم لا، وفى حالة وجود صاحب المنشأة ملتزم يتم شكره، أما فى حالة غير الملتزمين، يتم اتخاذ الإجراء اللازمة، وقدمنا مهلة أخرى لأصحاب المنشآت غير الملتزمين لمدة 5 أسابيع للتقديم على ملفات ضريبية بدلا من التعرض لحملات التفتيش وتحويلها إلى قضية جنائية مخلة بالشرف وتصل عقوبتها إلى 5 سنوات.

بالنسبة للشركات الوهمية، أضاف عبدالعظيم حسي، أن هناك بعض الشركات الوهمية التى تصدر فواتير ضريبية أو التى تقوم ببيع الفواتير الضريبية للغير، وهى حسب آخر إحصاء تبلغ حوالى 800 شركة، وتتخذ الإجراءات القانونية حيال هذه الشركات، خاصةً القائمة بالفعل يتم اتخاذ الإجراءات القانونية ويحول الملف إلى مكافحة التهرب الضريبى، وهناك شركات ليس لها مقر ووهمية وليس لها وجود وتقوم ببيع فواتير باسمها، ويتم إبلاغ مباحث التهرب للتحرى عن تلك الشركات، ونستبعد كافة الفواتير الصادرة من هذه الشركات، وهناك نشرة لإبلاغ المواطنين بهذه الشركات.

أما عن بعض الشركات التى تشترى بعض الفواتير لتقليل نسبة الأرباح، هل يتم التعامل معهم، قال رئيس مصلحة الضرائب يتم التعامل معها كشركات متهربة، وتحول إلى مكافحة التهرب الضريبى للتعامل معها،كنفس الوضع بالنسبة للشركات الوهمية يتم تحويلها إلى شركات محظورة، مؤكدا أن التطور التكنولوجى وتقديم الإقرار الإلكترونى يحارب هذه الظواهر، كما أن الفاتورة الإلكترونية والتحكم على نقاط البيع، ستحارب عمليات الفواتير الوهمية.

هناك بعض الكيانات تستغل أسماء أشخاص ومؤسسات تجارية وتقوم بالبيع باسمهم وإصدار الفاتورة الضريبية مختومة بالرقم الضريبى والسجل التجارى لشركات أخرى، وتم تقديم بلاغات للنائب العام بخصوص تلك المشكلة، بمعنى آخر تفاجئ بعض الممولين أثناء تقديم إقرارهم الضريبى أن هناك معاملات لا تخصهم، فما الإجراءات التى يتم اتخاذها مع هذه الكيانات التى كشفنا عنها من خلال التحقيق، قال عبد العظيم حسين عن الإجراءات التى يتم اتخاذها، حيال هذه الشركات: بنعمل التحريات والتأكد من صحة هذا الكلام، ويتم اتخاذ الإجراءات القانونية اللازمة وتحويل الملف للتهرب الضريبى لاتخاذ اللازم ومتابعة هذه الكيانات، لأن الوضع هنا يتعدى التهرب الضريبى فهناك شبهة تزوير واستيلاء على المال العام .

انتهت رحلتنا فى عالم الفواتير الوهمية،ولكن لم تنته رحلة مصطفى إمبابى للبحث عن حقه، فبعد أن قام بجولة على الشركات التى قامت بالتعامل بتلك الفواتير المسجلة باسمه ورقمه الضريبى، التى رفض جمعها التعامل معه والإدلاء بأية معلومات عن الشخص الحقيقى الذين حصلوا منه على تلك الفواتير، ورحلته فى تقديم البلاغات بين نيابة الأموال العامة ومكتب النائب العام ومحاضر داخل أقسام الشرطة ضد هذه الشركات.

")

رئيس مصلحة الضرائب مه محرر " اليوم السابع"

هذا الخبر منقول من اليوم السابع

{kind=link}

{kind=link}